Das Abrechnungsverhältnis

Die folgende Grafik zeigt an Hand der Originaldaten drei der untersuchten Wohnblöcke ⇨ Objektdaten und die Kostenspreizung zwischen den Wohneinheiten. Die Kompressionswirkung ist vom Abrechnungsverhältnis und bei Anwendung des VDI 2077 BVs auch vom Verbrauchswärmeanteil abhängig. Sie wird hier pro Liegenschaftsabrechnung, zwischen dem geringsten und dem höchsten Verbraucher in Euro (Eckwerte der Kostenspreizung) dargestellt.

Die oberen Endpunkte der farbigen Balken sind die maximalsten Kosten, die ein Nutzer (der Meistverbraucher) hatte, und der obere Endpunkt der weißen Balken ist jeweils der Verbraucher mit den geringsten Kosten (Minimalverbraucher) aus der gleichen Abrechnungsgruppe. Die Kostengrößen aller anderen Nutzer liegen anteilig dazwischen.

Das Bilanzverfahren der VDI 2077 ist partielle Gleichmacherei und hat mit einem tatsächlichen und ehrlichen Rohrwärmeausgleich relativ wenig zu tun, denn es werden nur die Heizkosten der Wohnungsnutzer auf fragwürdige und komplizierte Art und Weise durch ein Unterlaufen der, vom Eigentümer/von den Eigentümern nach HeizkostenV §7 Abs. 1 Satz 1, § 8 und § 9 [18] festgelegten Abrechnungsproportion (Grundkosten >nutzerunabhängige Kosten<) zu Verbrauchskosten (>nutzerabhängige Kosten<) nivelliert

⇨ Faktencheck ⇨ Korrekturberechnung.

Schauen wir uns aber noch einmal die Grafiken im Kapitel

⇨ Theorie und Praxis (Bilder 5 und 6) genauer an. Auch wenn es Ihnen vielleicht nicht gleich aufgefallen ist, kann man ein Problem deutlich erkennen. Die sogenannte Grundwärme ist größer als der zulässige Grundkostenanteil von max. 50 %.

Das VDI 2077 BV verändert auf versteckte Weise die Abrechnungsproportion. In Form einer weiteren nichtlinearen Kompression der Kostenendwerte (min. und max. Kosten der Verbraucher), wird die sogenannte Spreizung der Kosten zwischen den Wohnungsnutzern manipuliert. Mit der versteckten Erhöhung des Grundkostenanteils wird also auch ein größerer Brennstoffkostenanteil, als bereits in den Grundkosten (>nutzerunabhängige Kosten<) gebunden ist, kollektiviert (vergemeinschaftet). Die Heizkostenverordnung [18] begrenzt diese Kompression bei den Grundkosten aber bei max. 50 %. Mit der Anwendung des Bilanzverfahrens der VDI 2077 wird der Grundkostenanteil über die festgelegte Größe nach HeizkostenV erhöht, ohne dass der Nutzer es merkt und dies auf der Heizkostenabrechnung sichtbar wird. Der Trick liegt darin, dass die mit dem BV über die Wohnfläche errechneten Grundwärmeanteile, was ja damit Grundkosten sind, in den verbrauchsabhängigen Teil der Abrechnung verschoben werden. Dies ist (für uns) aber eine eindeutige Manipulation.

Dass dann der Versuch, den Verbrauchskostenanteil wieder in die Proportion nach HeizkostenV zu bringen, zu falschen Ergebnissen führt, haben wir ja schon dargelegt ⇨ Faktencheck ⇨ Korrekturberechnung.

Dass die Abrechnungsproportion letztlich darüber bestimmt, wie groß die Kompression (Spreizung innerhalb der Abrechnung) ist und wie die verschiedenen Kompressionsstufen wirken, sollen die nächsten Beispiele mit den Werten unserer ⇨ Objektdaten aufzeigen.

Bild 29 - Wirkung der Abrechnungsproportion auf die Kostenspreizung. Die farbigen Balken zeigen die Kosten eines Maximalverbrauchers und die weißen Balken, die des geringsten Verbrauchers, ohne und mit VDI 2077 BV-Anwendung. (Quelle: P.W.D. Lpz.)

Bild 29 - Wirkung der Abrechnungsproportion auf die Kostenspreizung. Die farbigen Balken zeigen die Kosten eines Maximalverbrauchers und die weißen Balken, die des geringsten Verbrauchers, ohne und mit VDI 2077 BV-Anwendung. (Quelle: P.W.D. Lpz.)

Die Auswirkungen der unterschiedlichen Kompressionen (Abrechnungsproportion ohne und mit Anwendung der VDI 2077 BV) auf die Endwerte der Kostenspreizung in Euro, zeigt die nächste Übersicht. Die max. Kostenersparnis bzw. Kostenbelastung (Differenzen) entspr. des Abrechnungsverhältnisses, also Abrechnung nach HeizkostenV und nach VDI 2077 BV-Korrektur, können Sie leicht selbst ermitteln.

⇨ Hinweis: Erläuterungen zu den Daten finden Sie am unteren Ende dieser Seite.

Bild 30 - Tabellarische Darstellung der Eurowerte entspr. der Kostenspreizung, wie graphisch in Bild 29 abgebildet. (Quelle PWD. Lpz.)

Bild 30 - Tabellarische Darstellung der Eurowerte entspr. der Kostenspreizung, wie graphisch in Bild 29 abgebildet. (Quelle PWD. Lpz.)

Vertieft man sich in die graphische, wie aber auch tabellarische Darstellung der Kostenspreizung in Abhängigkeit vom Abrechnungsmaßstab und der Anwendung des VDI 2077 BV, so fällt der Maximalverbraucher im Block 20 - 24 auf. Bei ihm wird deutlich sichtbar, wie das Bilanzverfahren die Abrechnungsehrlichkeit verzerrt. Es ist wohl kaum anzunehmen, dass nach der Empfehlung im Beiblatt der VDI 2077 der Abrechnungsmaßstab 50 % Verbrauchskostenanteil, welche in obigen Beispiel eine Kostenersparnis von ca. 59 % bringt, noch mit Rohrwärmeausgleich argumentiert werden kann. Dadurch erhöhen sich die Heizkosten des Niedrigverbrauchers mit dem geringsten Verbrauch (kein Nullverbraucher) in diesem realen Beispiel auf das Zweieinhalbfache (plus 155 % auf 255 %).

Wer soll da noch Lust haben, Energie zu sparen?

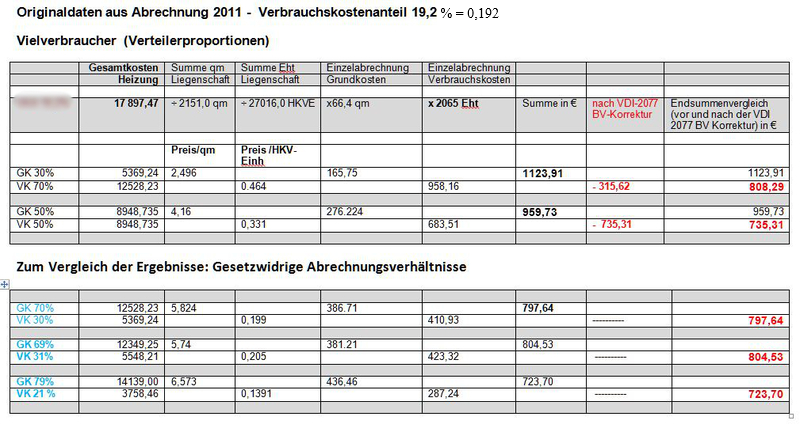

Betrachten wir jetzt noch die nächste Ungereimtheit, das Abrechnungsverhältnis einmal näher. Zuerst an einem realen Vielverbraucher. Die Daten der Liegenschaft kann man der nächsten Tabelle entnehmen ⇨ (Bild 31a). Die beiden ersten Abrechnungen 30 % / 70 % bzw. 50% / 50 % entsprechen der Heizkostenverordnung § 7 [18] (ohne VDI 2077 BV). Die roten Werte zeigen das Ergebnis der VDI 2077 BV Korrektur. Bei der folgenden Berechnung wird zur Demonstration und zum Vergleich das Abrechnungsverhältnis auf 70 % Grundkosten und nur 30 % Verbrauchskosten festgelegt, was natürlich gesetzwidrig ist. Nun sehen wir uns noch das 30/70 Verhältnis mit VDI 2077 BV (rote Ziffern) bei einem Verbrauchswärmeanteil von 19,2 % bzw. 0,192 nach VDI 2077an und vergleichen die Ergebnisse.

Bild 31a - Demonstration: Wie mit dem BV der Abrechnungsschlüssel verändert wird. Vergleich zwischen Originalabrechnungen ohne und mit VDI 2077-BV (oben) und geänderten Abrechnungsproportionen (illegal) mit annähernd gleichen Ergebnissen.(Quelle:PWD-Lpz)

Bild 31a - Demonstration: Wie mit dem BV der Abrechnungsschlüssel verändert wird. Vergleich zwischen Originalabrechnungen ohne und mit VDI 2077-BV (oben) und geänderten Abrechnungsproportionen (illegal) mit annähernd gleichen Ergebnissen.(Quelle:PWD-Lpz)

Die Anwendung der VDI 2077 BV ergibt eine Endsumme 808,00 Euro für den Nutzer. Das illegale Abrechnungsverhältnis (ohne VDI 2077 BV) von 70 % Grundkosten und 30 % Verbrauchskosten errechnet sich auf 797,00 Euro, also 11,00 Euro Differenz.

Um es noch genauer zu berechnen, wurde das illegale Abrechnungsverhältnis noch etwas optimiert und so nähert sich

bei 69 % Grundkosten und 31 % Verbrauchskostenanteile fast dem Ergebnis von 30/70 % mit VDI 2077 BV an.

Vergleich:

30 % GK und 70 % VK und Anwendung des VDI 2077 BV ergibt ≈ 808,00 Euro.

69 % GK und 31 % VK (ohne VDI 2077 BV-Anwendung) ergibt ≈ 804,00 Euro (wäre aber gesetzwidrig!).

Die 3,76 Euro Differenz ergeben sich aus Zehntelprozenten im Abrechnungsverhältnis. Betrachten wir nun die Ergebnisse bei 50 % / 50 % (mit und ohne VDI 2077 BV Anwendung). Eine Abrechnungsproportion von 50 % / 50 % zeigt als

Ergebnis ≈ 959,00 Euro. Mit Anwendung des BV wird eine finanzielle Entlastung von 224,00- Euro auf 735,00 Euro errechnet. Dies entspricht in etwa einer Abrechnungsproportion von 79 % Grundkosten und 21 % Verbrauchskosten.

50 % GK und 50 % VK und Anwendung des VDI 2077 BV ergibt ≈ 735,00 Euro.

79 % GK und 21 % VK (ohne VDI 2077 BV-Anwendung) ergibt ≈ 723,00 Euro (wäre auch gesetzwidrig!).

Die Differenz von 11,61 Euro sind der Rundung auf ganze Prozent geschuldet.

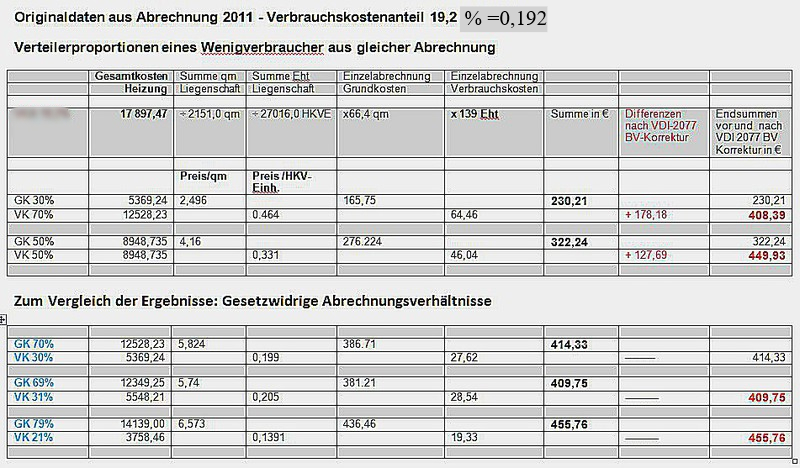

Für die Betrachtung und den Vergleich eines Wenigverbrauchers/Sparers aus der selben Liegenschaft mit gleicher Wohnungsfläche gelten also auch die gleichen Grunddaten ⇨ (Bild 31b). Die Darstellung zeigt die Abrechnungsverhältnisse

30 %GK zu 70 %VK und 50 %GK zu 50% VK mit Berechnung nach dem BV der VDI 2077.

Bild 31b - Demonstration: Wie mit dem BV der Abrechnungsschlüssel verändert wird. Vergleich zwischen Originalabrechnungen ohne und mit VDI 2077-BV (oben) und geänderten Abrechnungsproportionen (illegal) mit annähernd gleichen Ergebnissen.

Bild 31b - Demonstration: Wie mit dem BV der Abrechnungsschlüssel verändert wird. Vergleich zwischen Originalabrechnungen ohne und mit VDI 2077-BV (oben) und geänderten Abrechnungsproportionen (illegal) mit annähernd gleichen Ergebnissen.

Das Ergebnis der Abrechnung mit VDI 2077 BV entspricht dann einem realen Grundkostenanteil von 70 (69) % und Verbrauchskosten von 30 (31) %, was ja nach HeizkostenV als illegal und gesetzwidrig zu bewerten ist.

30 % GK und 70 % VK und Anwendung des VDI 2077 BV ergibt ≈ 408,00 Euro

69 % GK und 31 % VK (ohne VDI 2077 BV-Anwendung) ergibt ≈ 409,00 Euro (ist aber gesetzwidrig!).

Die Differenz von ca. 1,36 Euro ergibt sich aus der Rundung von Zentelprozenten.

Auch bei einem Abrechnungschlüssel von 50/50 % und Anwendung des VDI 2077 BV zeigt sich ein ähnliches Bild.

50 % GK und 50 % VK und Anwendung des VDI 2077 BV ergibt ≈ 449,00 Euro.

79 % GK und 21 % VK (ohne VDI 2077 BV-Anwendung) ergibt ≈ 455,00 Euro (gesetzwidrig!).

Auch hier wird die Differenz von ca. 6,00 Euro durch die Rundung der Prozente des Verteilungsanteils verursacht.

Diese Berechnungsvergleiche bestätigen uns, dass die Anwendung des VDI 2077 BV nur ein verdecktes Unterlaufen der in der HeizkostenV gesetzlich fixierten Anwendungsgrenze von max. 50 % für den Grundkostenanteil

bzw. 70 % für den Verbrauchskostenanteil ist.

Bereits im Kapitel ⇨ Faktencheck ⇨ Korrekturberechnung haben wir ja schon hingewiesen, dass mit der BV-Korrekturberechnung auf der Basis von 100 % Brennstoff, die durch die HeizkostenV festgelegten Anwendungsgrenzen für den Verbrauchskostenteil unterlaufen werden.

Es stellt sich die prinzipelle Frage, warum die Ergebnisse bei der Anwendung des komplizierten und aufwendigen Bilanzverfahrens eine "anerkannte Regel der Technik" sein sollen und die annähernd gleichen Ergebnisse über einen einfacheren Weg gesetzwidrig sind ?

Es ist schon beschämend, dass solche Tricksereien zur Vertuschung von wirklichen Problemen und anderer Interessen auch noch als "anerkannte Regeln der Technik" propagiert werden. In wie weit ein solcher Abrechnungstrick rechtmäßig sein soll, müssen wohl erst die Gerichte klären. Unabhängige Sachverständige halten sich hierzu, angesichts der riesigen Lobbymacht für die VDI 2077, mit öffentlichen Aussagen leider zurück.

Es ist aber auch peinlich für den Verordnungsgeber ⇨ [7] (Bundesregierung und Bundesrat von 2008), solche unklaren und

z. T. widersprüchlichen Formulierugen bei der Novellierung der Heizkostenverordnung §7 [18], die möglicherweise durch Lobbyeinfluss entstanden sind, zu veröffentlichen. Mit dem Verweis auf die "anerkannten Regeln der Technik" und der Anwendungsentscheidung des Vermieters bzw. Eigentümers entzieht man sich jedoch jeglicher Verantwortung für Fehlberechnungen, neuen Kostenverzerrungen und des ungerechtfertigten Einsatzes des VDI 2077 BV und anderer Probleme. Schließlich ist die Anwendung des Bilanzverfahrens der VDI 2077 eine alleinige und freie Entscheidung der/des Eigentümer(s).

Erläuterungen zu den Daten für den obigen Kostenkompressionsvergleich

Heizanlage Hausaufgänge 14-18 (Grundbeispiel)

(5x Vierraumwohnungen und 5x Dreiraumwohnungen auf 5 Geschossen mit oberer Verteilung)

Der Vielverbraucher (max.) in einer 3-Raumwohnung mit 1790,00 Euro wird bei 30 % GK und 70 % VK und Anwendung der VDI 2077 BV um 525,00 Euro und bei 50 % GK und 50 % VK mit BV um 726,00 Euro entlastet.

Der Wenigverbraucher (min.) ebenfalls 3-Raumwohnung mit 224,00 Euro wird bei 30 % GK und 70 % VK und Anwendung der VDI 2077 BV um 145,00 Euro auf 369,00 Euro und bei 50 % GK und 50 % VK mit BV auf 434,00 Euro angehoben.

Alle anderen Verbraucher liegen zwischen den beiden Eckwerten. Einundzwanzig von dreißig Wohneinheiten werden mit Zusatzbeiträgen belastet. Da nicht bekannt ist, in welcher Etage die einzelnen Verbraucher wohnen, ist eine ehrliche Rohrwärmeaussage nicht möglich.

Bewohnen mindestens achtzehn von den einundzwanzig Aufschlagzahlern die oberen drei Geschosse, dann könnte die Grundwärmethese der VDI 2077 zutreffen.

Heizanlage Hausaufgänge 20-24 (Beispiel mit einem Extremverbraucher)

(5x Vierraumwohnungen und 5x Dreiraumwohnungen auf 5 Geschossen mit oberer Verteilung)

Der Extrenverbraucher (max.) in einer 3-Raumwohnung mit 4674,00 Euro wird bei 30 % GK und 70 % VK und Anwendung der VDI 2077 um 2202,00 Euro auf 2472,00 Euro und bei 50 % GK und 50 % VK um 2731,00 Euro auf 1943,00 Euro entlastet.

Ein Wenigverbraucher (min.) in einer 3-Raumwohnung mit 242,00 Euro und dem Verteilerschlüssel 30 % GK und 70 % VK zahlt bei Anwendung des BV 449,00- Euro (also 200,00 Euro mehr) und bei 50 % GK und 50 % VK mit VDI 2077 BV 498,00 Euro (250,00 Euro mehr).

Der niedrigste Wenigverbraucher (min.) einer 4-Raumwohnung (also 11 m² mehr) mit 218,00 Euro wird bei 30 % GK und 70 % VK und Anwendung der VDI 2077 mit 273,00 Euro auf 491,00 Euro und bei 50 % GK und 50 % VK auf 557,00 Euro um 339,00 Euro (+ 155 %) erhöht.

Alle anderen Verbraucher liegen proportional zwischen den beiden Eckwerten.

Dreiundzwanzig von dreißig Wohneinheiten werden mit Zusatzbeiträgen belastet.

Da nicht bekannt ist, in welcher Etage die einzelnen Verbraucher wohnen, ist eine ehrliche Rohrwärmeaussage nicht möglich. Bewohnen mindestens achtzehn von den dreiundzwanzig Nachzahlern die oberen drei Geschosse, dann könnte die Rohrwärmehypothese zutreffen.

Bemerkung: Der Maximalverbraucher mit 4674,00 Euro, dessen Kosten durch die Anwendung der VDI 2077 bei einem Abrechnungsschlüssel von 30 % GK und 70 % VK auf 2472,00 Euro beinahe halbiert und bei 50 % GK und 50 % VK mit BV auf 41 % der ursprünglichen Kosten reduziert wird, ist zweifellos eine Ausnahme.

Dieses Beispiel zeigt dafür aber umso deutlicher die Unsinnigkeit des Bilanzverfahrens der VDI 2077. Denn die Kostenreduzierung des Vielverbrauchers wird durch starke finanzielle Belastung der anderen dreiundzwanzig (von dreißig) Bewohner,

auch der in den beiden anderen Hausaufgänge wohnenden Nutzer, mit bezahlt.

Heizanlage Hausaufgänge 26-30 (Beispiel mit zwei Nullverbrauchern bei unterschiedlichen Wohnungsgrößen).

(5x Vierraumwohnungen und 5x Dreiraumwohnungen auf 5 Geschossen mit oberer Verteilung)

Der Vielverbraucher (max.) in einer 4-Raumwohnung mit 2142,00 Euro wird bei 30 % GK und 70 % VK und Anwendung der VDI 2077 um

830,00 Euro auf 1312,00 Euro und bei 50 % GK und 50 % VK um 1022,00 Euro auf 1120,00 Euro entlastet.

Der Wenigverbraucher (Nullverbraucher) in einer 3-Raumwohnung mit 166,00 Euro bei 30 % GK und 70 % VK und Anwendung der VDI 2077

wird mit 214,00 Euro, auf 397,00 Euro und bei 50 % GK und 50 % VK um 263,00 Euro auf 429,00 Euro belastet.

Ein weiterer Nullverbraucher in einer 4-Raumwohnung wird von 192,00 Euro bei 30 % GK und 70 % VK auf 440,00 Euro und bei 50 % GK

und 50 % VK mit 305,00 Euro auf 497,00 Euro belastet. Alle anderen Verbraucher liegen zwischen den beiden Eckwerten.

Achtzehn von dreißig Wohneinheiten werden mit Zusatzbeiträgen belastet.

Da nicht bekannt ist, in welcher Etage die einzelnen Verbraucher wohnen, ist eine ehrliche Rohrwärmeaussage nicht möglich. Bewohnen aber die achtzehn Aufschlagzahler die oberen drei Geschosse, dann könnte die Grundwärmethese der VDI 2077 zutreffen.